Klassische Altersversorgung (Tarif A)

Unsere klassische Rentenversicherung, der Tarif A, bietet Ihnen als Mitglied ein faires Preis-Leistungs-Verhältnis mit flexibler Tarifgestaltung und hohen Sicherheiten.

- Flexible Beiträge

- Leistungen auswählen

- Die Teilkapitalleistung als Vorruhestandsmodell

- Flexibler Leistungsbeginn

- Hinterbliebenenversorgung

- Berufsunfähigkeitsschutz

- Entgeltumwandlung

Beiträge flexibel gestalten

Als Mitglied der PKDW haben Sie jederzeit die Möglichkeit, Ihren Beitrag zu verändern und somit Ihren individuellen wirtschaftlichen Verhältnissen anzupassen. Eine Beitragsfreistellung sowie eine Wiederaufnahme der Beitragszahlung ist jederzeit möglich.

Auch Ihr Arbeitgeber hat die Möglichkeit, die Beiträge flexibel zu gestalten. Er kann zum Beispiel erfolgsabhängige Vergütungen oder andere flexible Einkommensbestandteile für Sie in betriebliche Altersversorgung umwandeln. Wenn Sie den Beitrag individuell anpassen möchten, setzen wir dies kostenlos um.

Die Beiträge werden von Ihrem Arbeitgeber oder durch Ihre eigenen Beiträge staatlich gefördert eingebracht. Beiträge Ihrerseits, die durch Entgeltumwandlung in die Altersversorgung fließen, können zum Beispiel sein:

- Urlaubs- und Weihnachtsgeld

- Teile des laufenden monatlichen Einkommens

- andere, über tarifvertragliche Regelungen zugelassene Einkommensbestandteile

- Einmalzahlungen wie beispielsweise Abfindungen (Vervielfältigungsregelung)

- Vermögenswirksame Leistungen

Wenn Sie an betrieblicher Altersversorgung teilnehmen, sparen Sie durch die staatliche Förderung häufig bis zu 50 % Ihres eigenen Beitrags an Steuern und Sozialabgaben ein.

Am Jahresende wird die Anwartschaft unserer Mitglieder ermittelt, die sich aus den eingezahlten Beiträgen in Zusammenhang mit den entsprechenden Verrentungsfaktoren aus den Tarifbedingungen ergibt. Die Höhe der erreichten Anwartschaft – und damit der Rente – hängt also zum einen von der Höhe der Beiträge, zum anderen vom Lebensalter des Mitglieds zum Zeitpunkt der Beitragszahlung ab.

Sie haben die Wahl

Im Tarif A können Sie grundsätzlich eine lebenslange, monatliche Rente abrufen. Zu Beginn der Mitgliedschaft wählen Sie zusätzlich eine von zwei Alternativleistungen (Optionen) zu dieser Monatsrente:

die Kapitalleistung oder die Teilkapitalleistung (30 % Auszahlung zzgl. 70 % lebenslanger, monatlicher Rente).

Sie haben somit folgende Möglichkeiten:

Wenn Sie die Kapitalleistung in Anspruch nehmen, wird Ihnen die voraussichtliche Rente in einer Summe ausgezahlt. Liegt die Jahresanwartschaft über 600,00 Euro, bleibt die Hinterbliebenenversorgung aufrechterhalten.

Die Kapitalleistung beantragen Sie bei der PKDW bitte drei Jahre vor dem gewünschtem Rentenbeginn. Für die Teilkapitalleistung beträgt die Antragsfrist 12 Monate.

Hierfür ist, sofern Sie noch in einem Beschäftigungsverhältnis stehen, die Zustimmung des Arbeitgebers erforderlich. Die entsprechenden Formulare finden Sie hier.

Weitere Informationen zur Kapital- bzw. Teilkapitalleistung erhalten Sie hier.

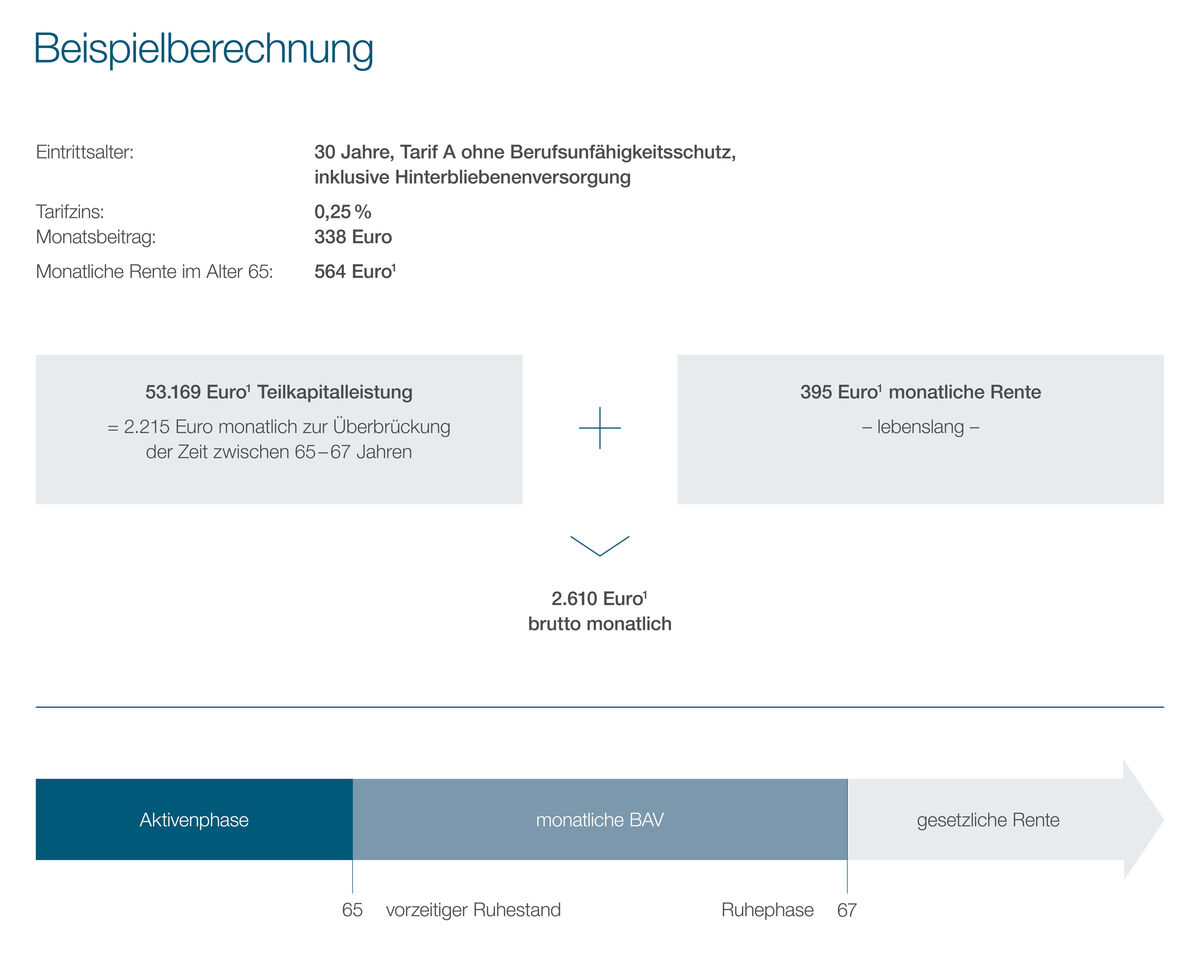

In den Vorruhestand mit der PKDW – das Modell Teilkapitalleistung

Die PKDW bietet Ihnen mit der Teilkapitalleistung eine flexible Gestaltung Ihres (Vor-)Ruhestands an. Insbesondere im Hinblick auf die Ausweitung des Renteneintrittsalters von 65 auf 67 in der gesetzlichen Rentenversicherung, besteht mit der Teilkapitalleistung die Möglichkeit, Vorruhestandsjahre zu überbrücken und somit den Ausstieg aus dem Erwerbsleben früher zu erreichen.

Dieses Modell bietet sich ebenfalls im Zuge von Altersteilzeit an. Hier können die wegfallenden staatlichen Förderungen durch die Teilkapitalleistung aufgefangen werden.

Die Auszahlung der Teilkapitalleistung erfolgt im Zeitpunkt des Versorgungsfalles; die Höhe ist auf 30 % der Jahresanwartschaft bestimmt. Die verbliebene Altersrente beginnt ebenfalls im Zeitpunkt des Versorgungsfalles. Der Versorgungsfall liegt zwischen den Altern 60 / 62 und 68, Voraussetzung ist lediglich, dass das Erwerbseinkommen ganz oder teilweise wegfällt.

In dem Beispiel wird ein gleichbleibender Jahresbeitrag bis zum Alter 65 von 4.056 Euro brutto (338 Euro monatlich) unterstellt. Die Teilkapitalleistung ermöglicht bei entsprechender Verteilung der Leistung auf zwei Jahre und gleichzeitig beginnender Rentenleistung eine zur Verfügung stehende tarifgemäße Gesamtrente in Höhe von 2.610 Euro zur Überbrückung der Zeit zwischen 65 und 67 Jahren, also bis zur abschlagsfreien Inanspruchnahme der gesetzlichen Rente.

Die PKDW-Rente in Höhe von 395 Euro wird lebenslang weitergezahlt.

1 Die ausgewiesenen Leistungen enthalten die Annahme, dass dem Vertrag bis zum Rentenbeginn durchgängig Überschüsse auf Basis einer Gesamtverzinsung in Höhe von 2,00 % zugeteilt werden. Diese Überschüsse sind nicht garantiert. Aus dieser Berechnung sind keine Ansprüche ableitbar.

Rentenbeginn flexibel festlegen

Das Renteneintrittsalter wird mit der Vollendung des 65. Lebensjahres erreicht. Als Mitglied der PKDW haben Sie die Möglichkeit, Ihre Altersrente oder Kapitalleistung im Alter zwischen 62 und 68 abzurufen. Lag der Versicherungsbeginn noch vor dem 1. Januar 2012 kann die Leistung bereits mit 60 Jahren bezogen werden. Vor Erreichen des 65. Lebensjahres können Sie die Leistung abrufen, wenn Ihr Einkommen wegfällt oder reduziert wurde, zum Beispiel während der Altersteilzeit.

Wenn Sie Ihre Rente erst nach dem 65. Lebensjahr beziehen möchten, erhöht sich diese bei Mitgliedschaften mit einem Versicherungsbeginn bis zum 30.06.2015 um 0,6 %, bei Mitgliedschaften mit einem Versicherungsbeginn ab dem 01.07.2015 um 0,35 % und bei Mitgliedern mit einem Versicherungsbeginn ab 01.01.2017 um 0,3 % pro Monat der hinausgeschobenen Inanspruchnahme; bei vorgezogenem Rentenbeginn, d.h. vor Vollendung des 65. Lebensjahres reduziert sie sich aufgrund des längeren Rentenbezugs um ca. 0,4 % pro Monat der vorzeitigen Inanspruchnahme.

Für Ihre Hinterbliebenen ist gesorgt

Witwen, Witwer und eingetragene gleichgeschlechtliche Lebenspartner erhalten eine lebenslange Hinterbliebenenrente in Höhe von 60 % der erreichten Anwartschaft oder Rente.

Kinder bekommen bis zur Vollendung des 18. bzw. 25. Lebensjahres – sofern sie unterhaltsberechtigt sind – eine Waisenrente in Höhe von 15 %; bei Vollwaisen beträgt diese 30 %.

Die Hinterbliebenenversorgungen werden in der Regel auch im Falle einer Kapitalleistung aufrecht erhalten.

Berufsunfähigkeit mitversichern

Wenn Sie unsere klassische Rentenversicherung wählen, kann ein zusätzlicher Berufsunfähigkeitsschutz eingeschlossen werden. Die Höhe der Berufsunfähigkeitsrente ergibt sich immer aus der zum Zeitpunkt des Versorgungsfalles erreichten Anwartschaft.

Einen groben Überblick über die Tarifunterschiede – mit oder ohne Berufsunfähigkeitsschutz – gibt Ihnen unser Tarifrechner. Wählen Sie dazu bei gleichbleibender monatlicher Zahlung einmal die Option „mit Berufsunfähigkeitsschutz“ und zum Vergleich die Option „ohne Berufsunfähigkeitsschutz“ aus.

Näheres zu diesem Thema erfahren Sie in unserer Information zum Berufsunfähigkeitsschutz und in unseren Allgemeinen Versicherungs- und Tarifbedingungen.

Einkommen abgabefrei umwandeln

Sie zahlen einen Teil Ihres Einkommens – bis zu 4 % der jährlichen Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (BBG) – steuer- und sozialversicherungsfrei über Ihren Arbeitgeber in die betriebliche Altersversorgung ein. Dies sind im Jahr 2026 maximal 4.056 Euro bzw. monatlich 338 Euro.

Darüber hinaus können Sie weitere 4 % der BBG jährlich steuerfrei aber sozialversicherungspflichtig umwandeln (weitere 4.056 Euro). Die steuerlich geförderte Höchstgrenze beträgt für das Jahr 2026 somit 8.112 Euro. Die Auszahlungen versteuern Sie erst im Alter – bei einem in der Regel dann niedrigerem zu versteuerndem Einkommen.