Informationen für Versicherte Betriebliche Altersversorgung

Schon heute steht fest: Die gesetzliche Rente wird nicht mehr ausreichen, um Ihnen den Lebensstandard im Alter zu sichern. Deshalb sollten Sie rechtzeitig zusätzlich vorsorgen. Bei der betrieblichen Altersversorgung erhalten Sie dabei eventuell noch Zuschüsse von Ihrem Arbeitgeber und sparen zusätzlich Steuern und Sozialabgaben.

Die PKDW stellt einen auf betriebliche Altersversorgung spezialisierten Dienstleister dar. Als Versicherungsverein auf Gegenseitigkeit verfolgen wir keine eigenen Gewinnabsichten. Dies sichert unseren Mitgliedern ein faires Preis-Leistungsverhältnis mit flexibler Tarifgestaltung und hohen Sicherheiten. Sie vertrauen auf die Kompetenz und Effizienz eines wachstumsstarken langjährigen Anbieters.

Ihre Vorteile auf einen Blick

- Wahl aus klassischer (Tarif A) oder hybrider renditeorientierter (Tarif K) Altersversorgung

- Anfallende Überschüsse kommen unseren Mitgliedern und Rentnern zugute, da keine Gewinnverwendung für Aktionäre anfällt.

- Anwartschaften und laufende Renten werden regelmäßig durch die wirtschaftlichen Ergebnisse unseres jeweiligen Geschäftsjahres angepasst.

-

Klassische Altersversorgung (Tarif A)

Klassische Altersversorgung (Tarif A)

Unsere klassische Rentenversicherung, der Tarif A, bietet Ihnen als Mitglied ein faires Preis-Leistungs-Verhältnis mit flexibler Tarifgestaltung und hohen Sicherheiten.

- Flexible Beiträge

- Leistungen auswählen

- Die Teilkapitalleistung als Vorruhestandsmodell

- Flexibler Leistungsbeginn

- Hinterbliebenenversorgung

- Berufsunfähigkeitsschutz

- Entgeltumwandlung

Beiträge flexibel gestalten

Als Mitglied der PKDW haben Sie jederzeit die Möglichkeit, Ihren Beitrag zu verändern und somit Ihren individuellen wirtschaftlichen Verhältnissen anzupassen. Eine Beitragsfreistellung sowie eine Wiederaufnahme der Beitragszahlung ist jederzeit möglich.

Auch Ihr Arbeitgeber hat die Möglichkeit, die Beiträge flexibel zu gestalten. Er kann zum Beispiel erfolgsabhängige Vergütungen oder andere flexible Einkommensbestandteile für Sie in betriebliche Altersversorgung umwandeln. Wenn Sie den Beitrag individuell anpassen möchten, setzen wir dies kostenlos um.

Die Beiträge werden von Ihrem Arbeitgeber oder durch Ihre eigenen Beiträge staatlich gefördert eingebracht. Beiträge Ihrerseits, die durch Entgeltumwandlung in die Altersversorgung fließen, können zum Beispiel sein:

- Urlaubs- und Weihnachtsgeld

- Teile des laufenden monatlichen Einkommens

- andere, über tarifvertragliche Regelungen zugelassene Einkommensbestandteile

- Einmalzahlungen wie beispielsweise Abfindungen (Vervielfältigungsregelung)

- Vermögenswirksame Leistungen

Wenn Sie an betrieblicher Altersversorgung teilnehmen, sparen Sie durch die staatliche Förderung häufig bis zu 50 % Ihres eigenen Beitrags an Steuern und Sozialabgaben ein.

Am Jahresende wird die Anwartschaft unserer Mitglieder ermittelt, die sich aus den eingezahlten Beiträgen in Zusammenhang mit den entsprechenden Verrentungsfaktoren aus den Tarifbedingungen ergibt. Die Höhe der erreichten Anwartschaft – und damit der Rente – hängt also zum einen von der Höhe der Beiträge, zum anderen vom Lebensalter des Mitglieds zum Zeitpunkt der Beitragszahlung ab.

Sie haben die Wahl

Im Tarif A können Sie grundsätzlich eine lebenslange, monatliche Rente abrufen. Zu Beginn der Mitgliedschaft wählen Sie zusätzlich eine von zwei Alternativleistungen (Optionen) zu dieser Monatsrente:

die Kapitalleistung oder die Teilkapitalleistung (30 % Auszahlung zzgl. 70 % lebenslanger, monatlicher Rente).

Sie haben somit folgende Möglichkeiten:

Wenn Sie die Kapitalleistung in Anspruch nehmen, wird Ihnen die voraussichtliche Rente in einer Summe ausgezahlt. Liegt die Jahresanwartschaft über 600,00 Euro, bleibt die Hinterbliebenenversorgung aufrechterhalten.

Die Kapitalleistung beantragen Sie bei der PKDW bitte drei Jahre vor dem gewünschtem Rentenbeginn. Für die Teilkapitalleistung beträgt die Antragsfrist 12 Monate.

Hierfür ist, sofern Sie noch in einem Beschäftigungsverhältnis stehen, die Zustimmung des Arbeitgebers erforderlich. Die entsprechenden Formulare finden Sie hier.

Weitere Informationen zur Kapital- bzw. Teilkapitalleistung erhalten Sie hier.

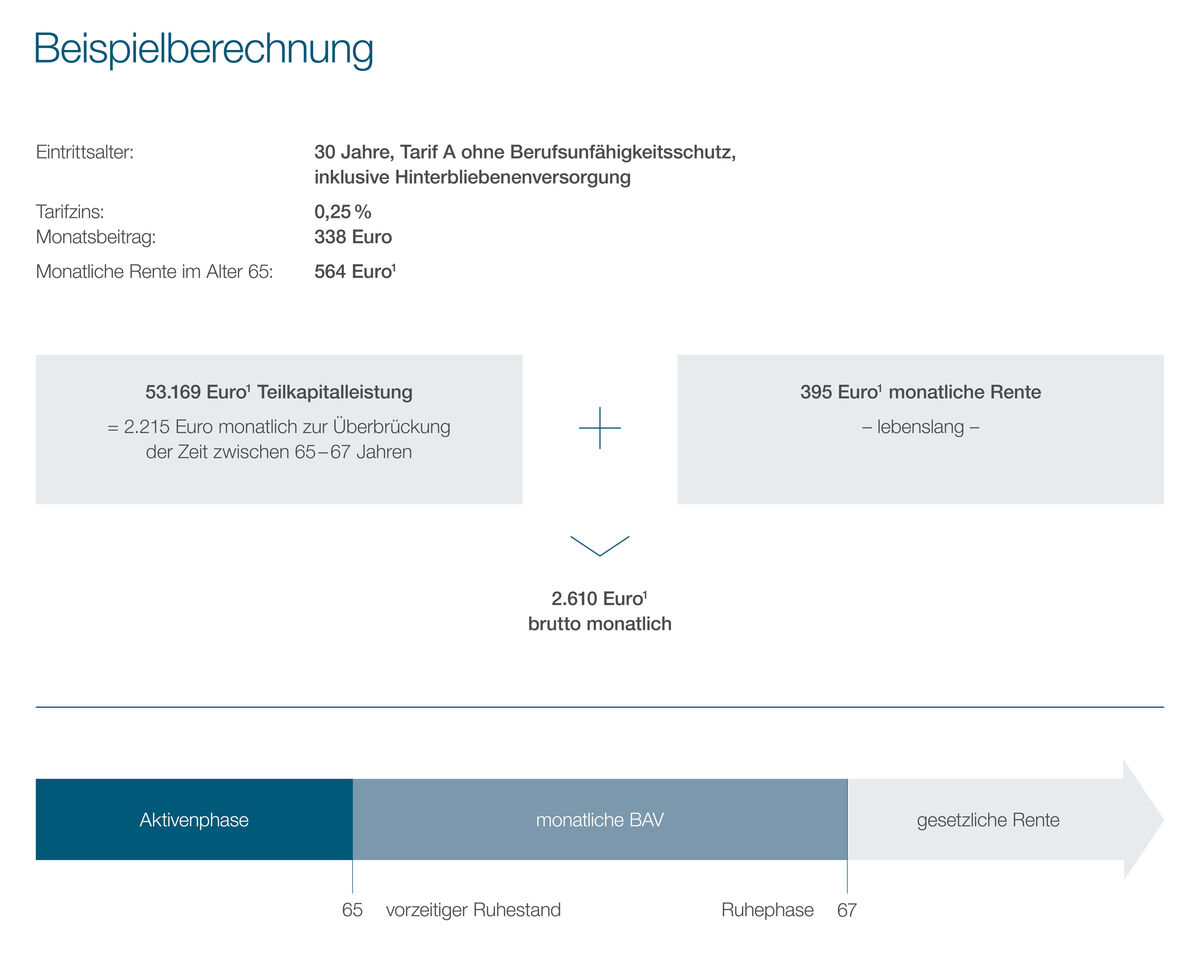

In den Vorruhestand mit der PKDW – das Modell Teilkapitalleistung

Die PKDW bietet Ihnen mit der Teilkapitalleistung eine flexible Gestaltung Ihres (Vor-)Ruhestands an. Insbesondere im Hinblick auf die Ausweitung des Renteneintrittsalters von 65 auf 67 in der gesetzlichen Rentenversicherung, besteht mit der Teilkapitalleistung die Möglichkeit, Vorruhestandsjahre zu überbrücken und somit den Ausstieg aus dem Erwerbsleben früher zu erreichen.

Dieses Modell bietet sich ebenfalls im Zuge von Altersteilzeit an. Hier können die wegfallenden staatlichen Förderungen durch die Teilkapitalleistung aufgefangen werden.

Die Auszahlung der Teilkapitalleistung erfolgt im Zeitpunkt des Versorgungsfalles; die Höhe ist auf 30 % der Jahresanwartschaft bestimmt. Die verbliebene Altersrente beginnt ebenfalls im Zeitpunkt des Versorgungsfalles. Der Versorgungsfall liegt zwischen den Altern 60 / 62 und 68, Voraussetzung ist lediglich, dass das Erwerbseinkommen ganz oder teilweise wegfällt.

In dem Beispiel wird ein gleichbleibender Jahresbeitrag bis zum Alter 65 von 4.056 Euro brutto (338 Euro monatlich) unterstellt. Die Teilkapitalleistung ermöglicht bei entsprechender Verteilung der Leistung auf zwei Jahre und gleichzeitig beginnender Rentenleistung eine zur Verfügung stehende tarifgemäße Gesamtrente in Höhe von 2.610 Euro zur Überbrückung der Zeit zwischen 65 und 67 Jahren, also bis zur abschlagsfreien Inanspruchnahme der gesetzlichen Rente.

Die PKDW-Rente in Höhe von 395 Euro wird lebenslang weitergezahlt.

1 Die ausgewiesenen Leistungen enthalten die Annahme, dass dem Vertrag bis zum Rentenbeginn durchgängig Überschüsse auf Basis einer Gesamtverzinsung in Höhe von 2,00 % zugeteilt werden. Diese Überschüsse sind nicht garantiert. Aus dieser Berechnung sind keine Ansprüche ableitbar.

Rentenbeginn flexibel festlegen

Das Renteneintrittsalter wird mit der Vollendung des 65. Lebensjahres erreicht. Als Mitglied der PKDW haben Sie die Möglichkeit, Ihre Altersrente oder Kapitalleistung im Alter zwischen 62 und 68 abzurufen. Lag der Versicherungsbeginn noch vor dem 1. Januar 2012 kann die Leistung bereits mit 60 Jahren bezogen werden. Vor Erreichen des 65. Lebensjahres können Sie die Leistung abrufen, wenn Ihr Einkommen wegfällt oder reduziert wurde, zum Beispiel während der Altersteilzeit.

Wenn Sie Ihre Rente erst nach dem 65. Lebensjahr beziehen möchten, erhöht sich diese bei Mitgliedschaften mit einem Versicherungsbeginn bis zum 30.06.2015 um 0,6 %, bei Mitgliedschaften mit einem Versicherungsbeginn ab dem 01.07.2015 um 0,35 % und bei Mitgliedern mit einem Versicherungsbeginn ab 01.01.2017 um 0,3 % pro Monat der hinausgeschobenen Inanspruchnahme; bei vorgezogenem Rentenbeginn, d.h. vor Vollendung des 65. Lebensjahres reduziert sie sich aufgrund des längeren Rentenbezugs um ca. 0,4 % pro Monat der vorzeitigen Inanspruchnahme.

Für Ihre Hinterbliebenen ist gesorgt

Witwen, Witwer und eingetragene gleichgeschlechtliche Lebenspartner erhalten eine lebenslange Hinterbliebenenrente in Höhe von 60 % der erreichten Anwartschaft oder Rente.

Kinder bekommen bis zur Vollendung des 18. bzw. 25. Lebensjahres – sofern sie unterhaltsberechtigt sind – eine Waisenrente in Höhe von 15 %; bei Vollwaisen beträgt diese 30 %.

Die Hinterbliebenenversorgungen werden in der Regel auch im Falle einer Kapitalleistung aufrecht erhalten.

Berufsunfähigkeit mitversichern

Wenn Sie unsere klassische Rentenversicherung wählen, kann ein zusätzlicher Berufsunfähigkeitsschutz eingeschlossen werden. Die Höhe der Berufsunfähigkeitsrente ergibt sich immer aus der zum Zeitpunkt des Versorgungsfalles erreichten Anwartschaft.

Einen groben Überblick über die Tarifunterschiede – mit oder ohne Berufsunfähigkeitsschutz – gibt Ihnen unser Tarifrechner. Wählen Sie dazu bei gleichbleibender monatlicher Zahlung einmal die Option „mit Berufsunfähigkeitsschutz“ und zum Vergleich die Option „ohne Berufsunfähigkeitsschutz“ aus.

Näheres zu diesem Thema erfahren Sie in unserer Information zum Berufsunfähigkeitsschutz und in unseren Allgemeinen Versicherungs- und Tarifbedingungen.

Einkommen abgabefrei umwandeln

Sie zahlen einen Teil Ihres Einkommens – bis zu 4 % der jährlichen Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (BBG) – steuer- und sozialversicherungsfrei über Ihren Arbeitgeber in die betriebliche Altersversorgung ein. Dies sind im Jahr 2026 maximal 4.056 Euro bzw. monatlich 338 Euro.

Darüber hinaus können Sie weitere 4 % der BBG jährlich steuerfrei aber sozialversicherungspflichtig umwandeln (weitere 4.056 Euro). Die steuerlich geförderte Höchstgrenze beträgt für das Jahr 2026 somit 8.112 Euro. Die Auszahlungen versteuern Sie erst im Alter – bei einem in der Regel dann niedrigerem zu versteuerndem Einkommen.

-

Fondsgebundene Altersversorgung - hybrid (Tarif K)

Generationengerecht in die Zukunft - Tarif K!

Für die künftigen Wege der Altersversorgung in Deutschland ist Generationengerechtigkeit ein gewichtiges Argument.

Generationengerechtigkeit bedeutet, dass die Renterinnen und Rentner der Gegenwart zuverlässig ihre Renten bekommen und ein auskömmliches Leben führen können, ohne zu riskieren, dass dies für zukünftige Generationen nicht mehr realisierbar ist. Das sensible Thema Generationengerechtigkeit fordert intelligente Lösungen, um alle Versorgungsschichten, also die gesetzliche, die betriebliche und private Versorgung, nachhaltig zu stärken.

Fondsgebundene Tarife als hybride Modelle können eine Alternative zu den klassischen Formen darstellen. Bei der Bezeichnung "hybrid" denken viele Anleger zunächst an hybride Fahrzeuge mit spritsparendem Antrieb. Dieser Vergleich ist ebenso hier anwendbar, denn auch in der Vorsorge ist es mit einer hybriden Technik möglich, eine höhere Rendite und damit generationengerechtere Leistungen zu erzielen. Übersetzt bedeutet "hybrid" etwas, das durch Kreuzung verschiedener Dinge - hier: einer Kombination aus Sicherheit und Anlagechance - entstanden ist.

Die PKDW hat als eine der ersten Pensionskassen in Deutschland mit ihrem Tarif K eine fondsgebundene Pensionsversicherung (hybrid) als reinen Altersrententarif entwickelt.

Diese umfasst neben einer Basisversorgung nach klassischem Bausteinsystem (Sicherheit) auch eine renditeorientierte Investition in ETFs bei unmittelbarer Beteiligung des/der Versicherten an deren Wertentwicklung (rentenerhöhend). Das Investment erfolgt nicht nur in eine Region, nicht nur in ein Land, nicht nur in eine Branche, sondern diversifiziert in folgende drei Fonds:

1. MSCI World ETF (45%) 2. Stoxx Europe 600 ETF (45%). 3. iShares Asia (10%)

Vorteile:

- Kombination von Sicherheit und Renditeorientierung

- Keine Abschlusskosten, keine Provisionen, keine Aufnahmegebühren

- Keine Depotkosten, keine Kosten durch externes aktives Aktienmanagement

- Beratung bei der Einführung einer innovativen bAV in Ihrem Unternehmen

- Flexible Beitragsgestaltung (Erhöhung, Reduktion, beitragsfreie Zeiten, Sonderzahlungen)

-

Tarifrechner

Mit unserem Tarifrechner können Sie Ihre zukünftige Rente, sowohl im Tarif A als auch im Tarif K, ganz einfach ermitteln.

-

Tarifliche Altersversorgung

Wichtige Information für Tarifbeschäftigte in der Chemie

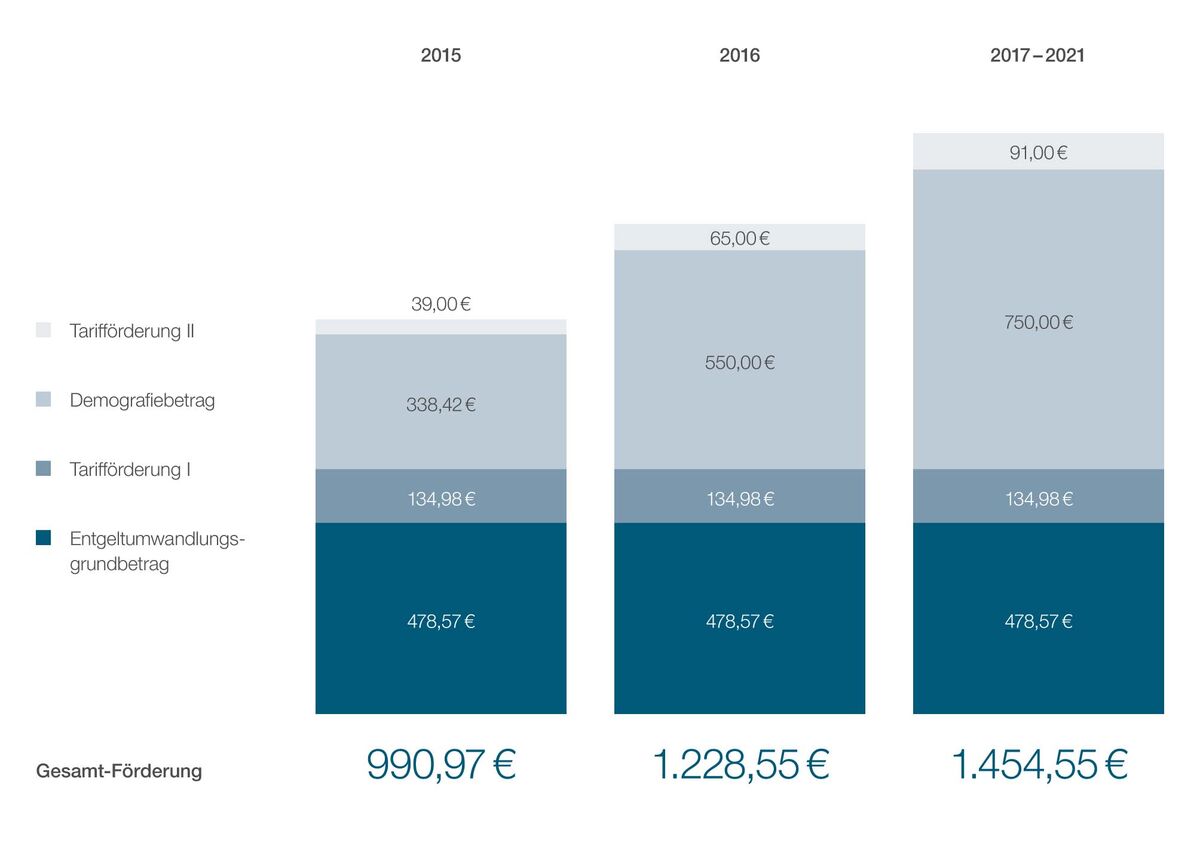

Als Tarifangestellte/r in der chemischen Industrie haben Sie einen Anspruch auf den Entgeltumwandlungsgrundbetrag (ehemals Vermögenswirksame Leistungen) in Höhe von 478,57 Euro. Wird dieser Betrag für die betriebliche Altersversorgung (BAV) verwendet, erhöht er sich um weitere 134,98 Euro (Tarifförderung I) auf insgesamt 613,55 Euro.

Der Tarifvertrag "Lebensarbeitszeit und Demografie" wurde im Jahr 2015 neu gefasst. Damit gewährt der Arbeitgeber jedem Tarifmitarbeiter und jeder Tarifmitarbeiterin einen Anspruch auf den Demografiebetrag, der unter anderem für die tarifliche Altersversorgung (tAV) genutzt werden kann. Dieser beträgt seit 2017 750,00 Euro.

Vorteile der Einbringung in die betriebliche Altersversorgung

Wenn Sie sich dazu entscheiden, Ihre betriebliche Altersversorgung weiter aufzubauen, belohnt Ihr Arbeitgeber diese Entscheidung also mit zusätzlichen Beiträgen. Sie erhalten daher, ohne dass Sie selbst etwas hinzuzahlen, einen jährlichen Arbeitgeber-Beitrag in Höhe von 1.454,55 Euro (in 2024), der sich aus Entgeltumwandlungsgrundbetrag, der Chemietarifförderung I, dem Demografiebetrag und der Chemieförderung II (13,00 Euro pro 100,00 Euro) zusammensetzt.

Tarifvertrag »Moderne Arbeitswelt«

Im Jahr 2020 wurde nach dem Tarifvertrag »Moderne Arbeitswelt« ein Zukunftsbetrag eingeführt, der prozentual abhängig vom Ihrem monatlichen Tarifentgelt ist. Über die Jahre 2020 bis 2022 wurde er gestaffelt eingeführt und liegt seit 2022 dauerhaft bei 23 % des Monatsentgelts. Dieser Betrag kann unter anderem für die tAV verwendet werden (§ 2 Ziffer 3, § 4 TV Moderne Arbeitswelt i.V.m. § 16).

Voraussetzung hierfür ist, dass sich zunächst die Betriebsparteien für den Verwendungszweck der »tariflichen Altersvorsorge« entscheiden und Sie als Arbeitnehmer anschließend auch die individuelle Verwendung des Zukunftsbetrages für die tAV wählen. In diesem Fall erhöht sich der Zukunftsbetrag um die Chemietarifförderung II, sofern der gesamte Umwandlungsbetrag einschließlich der Chemietarifförderung die Grenze von 4 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West) nicht übersteigt.

Im Jahr 2026 können maximal 4.056 Euro (4 % der Beitragsbemessungsgrenze) steuer- und sozialversicherungsfrei in die bAV eingebracht werden. Für jede 100 Euro, die Sie als Arbeitnehmer selbst von Ihrem Brutto-Gehalt umwandeln, erhalten Sie zusätzlich 13 Euro Förderung vom Arbeitgeber.

-

Riester-Rente

Riester-Förderung einbringen

Seit Einführung des Altersvermögensgesetzes im Jahr 2002 haben Sie als Arbeitnehmer einen Rechtsanspruch auf eine staatlich geförderte Altersvorsorge, auch Riester-Rente genannt. Bei der PKDW können Sie die Riester-Rente über die betriebliche Altersversorgung in einen Vertrag im Wege der Entgeltumwandlung einfließen lassen. Dafür steht Ihnen unsere klassische Rentenversicherung, der Tarif A, unsere fondsgebundene Rentenversicherung, der Tarif E sowie unser neuester Tarif, der Tarif K (hybrid), zur Verfügung zur Verfügung.

Staatliche Zulagen sichern

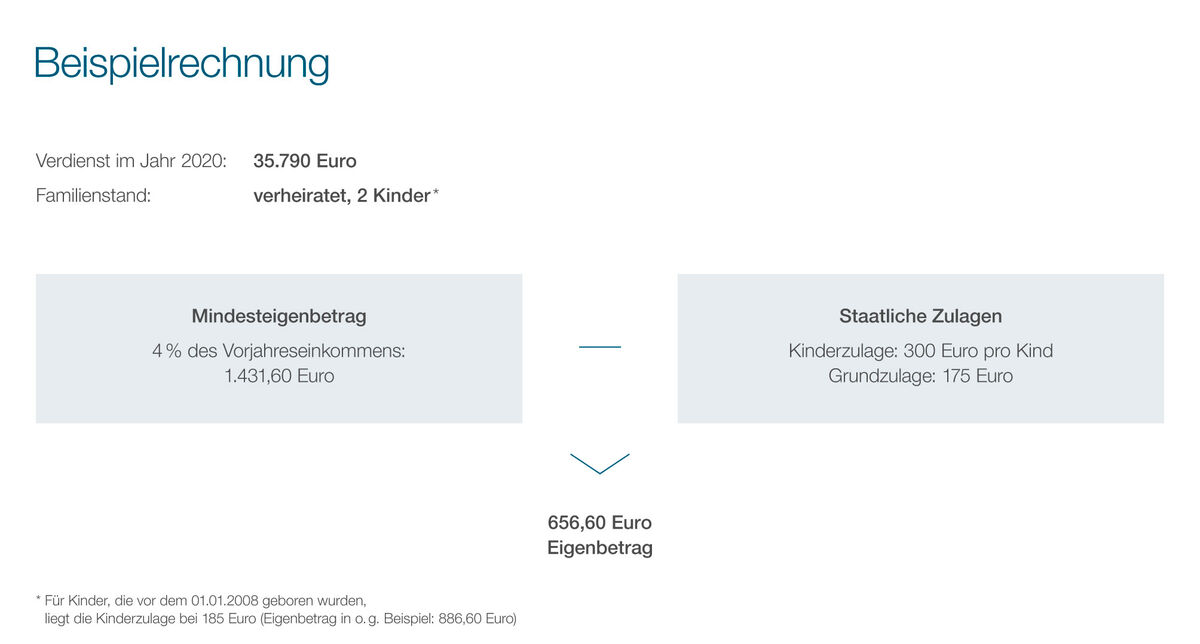

Bei der Riester-Förderung können Sie, wenn Sie im Jahr 2023 4 % Ihres Vorjahresbruttoeinkommens in Ihre Altersversorgung einbringen, staatliche Zulagen beantragen. Der Beitrag muss mindestens 60 Euro und darf maximal 2.100 Euro inklusive der Zulagen im Jahr betragen. Voraussetzung für die Zulage ist jedoch, dass Sie die Altersversorgung aus individuell versteuertem und mit Sozialabgaben versehenem Einkommen, also netto, betreiben. Wie hoch die staatliche Zulage ist, hängt von Ihrem Vorjahreseinkommen, vom Familienstand sowie von der Kinderzahl ab. Die Riester-Zulage setzt sich aus der Grundzulage von 175 Euro und der Kinderzulage von 185 Euro pro Kind zusammen. Für ab dem 1. Januar 2008 geborene Kinder beträgt die Zulage sogar 300 Euro.

Der zu entrichtende Beitrag setzt sich somit aus Eigenleistung und staatlichen Zulagen zusammen.

Bei der Einkommensteuerveranlagung überprüft das Finanzamt zusätzlich, ob ein geltend zu machender Sonderausgabenabzug für Sie günstiger ausfällt als die Zulagenförderung. Ist der Steuervorteil aus dem Sonderausgabenabzug größer als der Anspruch auf Zulage, wird der zusätzliche Sonderausgabenabzug gewährt.

Gleichstellung betrieblicher und privater Riester-Vertäge

Seit dem 01.01.2018 werden betriebliche Riester-Verträge privaten Riester-Verträgen gleichgestellt. Damit werden in der Rentenphase keine Kranken- und Pflegeversicherungsbeiträge mehr erhoben! Dies gilt für Mitglieder der Krankenversicherung der Rentner (KVdR).

Kapitalleistung nur zum Teil möglich

Wenn die Riester-Förderung bei der Betrieblichen Altersversorgung in Anspruch genommen wird, haben Sie die Möglichkeit, sich das Kapital zu 30 % auszahlen zu lassen zuzüglich einer 70 %-igen lebenslangen Rente. Eine Kapitalleistung ist gesetzlich ausgeschlossen.

Bei Fragen zur Riester-Rente schreiben Sie uns eine E-Mail oder rufen Sie an:

E-Mail: info@pkdw.de

Tel: 0203 99219-72

-

Arbeitgeberwechsel

Ende des Arbeitsverhältnisses / Arbeitgeberwechsel

Bei Beendigung des Arbeitsverhältnisses meldet Ihr Arbeitgeber Sie bei der PKDW ab. Damit wird Ihre Mitgliedschaft automatisch beitragsfrei gestellt.

Anschließend haben Sie folgende Möglichkeiten:

- Sie führen Ihre Altersversorgung über Ihren neuen Arbeitgeber weiter.

- Sie zahlen privat weiter ein.

- Sie lassen Ihre Altersversorgung beitragsfrei ruhen. Die Wiederaufnahme der Zahlung ist jederzeit möglich.

- Sie übertragen Ihr Deckungskapital auf die Versorgungseinrichtung des neuen Arbeitgebers.

Fortführung über Ihren neuen Arbeitgeber

Wenn Sie Ihren Arbeitgeber wechseln oder bereits gewechselt haben, können Sie Ihre PKDW-Altersversorgung ganz bequem fortführen.

Hier erhalten Sie alle relevanten Informationen für Ihren Arbeitgeber.

- Sind Sie bereits vor dem 01.01.2005 Mitglied der PKDW geworden und haben mindestens einen Beitrag rechtmäßig besteuert per § 40 b EStG in Ihre BAV eingebracht?

Bitte nutzen Sie diese Unterlagen zur Fortführung über den neuen Arbeitgeber (Altzusage) - Sind Sie nach dem 31.12.2004 Mitglied der PKDW geworden?

Bitte nutzen Sie diese Unterlagen zur Fortführung über den neuen Arbeitgeber (Neuzusage) - Bitte leiten Sie die Unterlagen entsprechend weiter.

- Treffen Sie anschließend zusammen mit Ihrem neuen Arbeitgeber eine Entgeltumwandlungsvereinbarung, in der Sie Ihren gewünschten Jahres- oder Monatsbeitrag festlegen.

- Senden Sie uns bitte eine Kopie der getroffenen Entgeltumwandlungsvereinbarung sowie der Erklärung zur Fortführung der betrieblichen Altersversorgung zu.

Ihr Versicherungsschein, den Sie zu Beginn Ihrer Mitgliedschaft erhalten haben, behält weiterhin seine Gültigkeit und auch Ihre Mitgliedsnummer bleibt erhalten. Benötigen Sie oder Ihr Arbeitgeber eine Kopie Ihres Versicherungsscheins, senden wir Ihnen diese gerne zu.

Haben Sie noch Fragen zu Ihrem Arbeitgeberwechsel?

Schreiben Sie einfach eine E-Mail oder rufen Sie uns an!

E-Mail: arbeitgeberwechsel@pkdw.de

Tel: 0203 99219-77.Private Fortführung

Sie können jederzeit auch privat Beiträge in die Pensionskasse einbringen, um Ihre Altersversorgung weiter aufzubauen. Dabei spielt es keine Rolle, ob Sie in einem Beschäftigungsverhältnis stehen oder nicht. Beiträge, die aus individuell versteuertem Einkommen eingebracht wurden, sind in der Leistungsphase nur mit dem Ertragsanteil zu besteuern. Bitte lesen Sie hierzu auch unser Infoblatt »Altersrente«.

Sie können die Beiträge bis zu einer Höchstgrenze von 8 % der jeweiligen Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung West (BBG) (im Jahr 2023: 7.008,00 Euro) frei an die PKDW entrichten.

Den Beitrag überweisen Sie bitte auf folgende Bankverbindung:

Commerzbank AG Duisburg

BLZ 350 800 70,

Kto 2 079 276 00

IBAN DE92350800700207927600

BIC DRESDEFF350

Bitte geben Sie dabei im Verwendungszweck Ihren vollständigen Namen, Ihre Mitgliedsnummer (Nummer Ihres Versicherungsscheins) sowie die vierstellige Nummer »9999« an.Beispiel: _______________ / 9999 / _________________

(Name, Vorname) (Mitgliedsnummer)Sie können auch unser Lastschriftformular für private Zahlungen nutzen, welches wir Ihnen auf Wunsch gerne zur Verfügung stellen.

Senden Sie uns dazu bitte einfach eine E-Mail an mitgliederberatung@pkdw.de oder rufen Sie unter 0203 99219-0 an.

Diese Informationen finden Sie auch in unserem Infoblatt »Private Fortführung der BAV«.

Übertragung Ihrer Altersversorgung auf die PKDW

Behalten Sie den Überblick

Es freut uns, dass Sie sich für eine Übertragung des Wertes Ihrer bisherigen betrieblichen Altersversorgung auf die PKDW interessieren. Eine solche Übertragung kann Ihnen dabei helfen, die Entwicklung Ihrer Altersversorgung besser zu überschauen und die spätere Pensionszahlung aus einer Hand zu erhalten. Nutzen Sie die Vorteile, Ihre Versorgung kompakt zu bündeln und alles im Blick zu behalten!

Welche Voraussetzungen müssen vorliegen?

Sie können innerhalb eines Jahres nach Beendigung Ihres alten Arbeitsverhältnisses verlangen, dass Ihre angesparte betriebliche Altersversorgung auf die PKDW übertragen wird, wenn Ihre Altersversorgung

- nach dem 31. Dezember 2004 begonnnen hat,

- über eine Pensionskasse, einen Pensionsfonds oder eine Direktversicherung durchgeführt wurde und

- Ihr neuer Arbeitgeber der Übertragung auf die PKDW zustimmt.

Bitte berücksichtigen Sie, dass Sie Ihren Anspruch auf Übertragung innerhalb der Jahresfrist bei Ihrem ehemaligen Arbeitgeber bzw. dessen Versorgungsträger geltend machen. Auch in weiteren Einzefällen kann eine Übertragung ausnahmsweise möglich sein. In Betracht käme z.B. eine einvernehmliche Übertragung, die zwischen Ihnen, Ihrem ehemaligen und Ihrem neuen Arbeitgeber vereinbart wird.Was ist zu tun?

- Mit diesem Formular ermächtigen Sie uns, die erforderlichen Auskünfte bei Ihrem bisherigen Versorgungsträger einzuholen. Dieses Formular senden Sie bitte ausgefüllt und unterschrieben an mitgliederberatung@pkdw.de.

- Wir wenden uns anschließend an Ihren bisherigen Versorgungsträger und bitten um Mitteilung sämtlicher relevanter Daten, wie insbesondere der konkreten Höhe des Übertragungswertes.

- Nach Erhalt dieser Daten lassen wir Ihnen gerne ein individuelles Angebot zukommen, sodass Sie sich entscheiden können, ob Sie die Übertragung auf die PKDW vornehmen möchten.

- Um die Übertragung abzuschließen, benötigen wir auf dem übersandten Angebot sowohl Ihre Unterschrift als auch die Unterschrift Ihres neuen Arbeitgebers. In seltenen Einzelfällen kann es erforderlich sein, dass auch Ihr ehemaliger Arbeitgeber seine Zustimmung erteilen muss. Dies wäre aus dem Ihnen übersandten Angebot ersichtlich.

- Abschließend wird der zu übertragene Wert von dem Versorgungsträger an uns überwiesen und als Einmalbetrag in eine PKDW-Rentenanwartschaft umgewandelt.

Haben Sie Fragen? Rufen Sie gerne unter 0203 99219-72 an oder senden Sie uns eine E-Mail an mitgliederberatung@pkdw.de.

Downloads

Häufige Fragen

- 1.

Welche Vorteile habe ich als Mitglied der PKDW?

- keine Abschlusskosten (ungezillmerte Tarife)

- Wahl aus klassischer (Tarif A), fondsgebundener (Tarif E) oder hybrider renditeorientierter (Tarif K) Altersversorgung

- keine Provisionen/Vertriebskosten

- persönliche Ansprechpartner

- individuelle und vollkommen flexible Beitragsgestaltung

- Zugang zum PKDW Portal

- Beitragsfreistellungen jederzeit möglich

- Einbringung von Sonderzahlungen

- 2.

Warum lohnt sich für mich die Teilnahme an der betrieblichen Altersversorgung?

- steuer- und sozialversicherungsfreie Einzahlung durch Entgeltumwandlung

- obligatorische Arbeitgeberförderung

- selbst bei geringer Beitragsdauer (rentnennahe Jahrgänge): Abfindung durch Einmalzahlung

- 3.

Wer kann Mitglied bei der PKDW werden?

Beschäftigte unserer Mitgliedsunternehmen können Mitglied der Pensionskasse werden und die Vorteile in Anspruch nehmen.

- 4.

Welche Vorteile bietet das PKDW Portal?

- Flexibilität

Sie entscheiden wann und wo! Orts- und zeitunabhängiger Zugriff auf das Portal, auch außerhalb unserer Geschäftszeiten. - Änderungen Ihrer persönlichen Daten

Sie haben geheiratet, sind umgezogen oder haben Ihre E-Mail-Adresse geändert? Über das Mitgliederportal können Sie uns diese Änderungen jederzeit und ganz einfach zukommen lassen – jederzeit und überall. - Hochrechnungen selbst erstellen

Mit wenigen Klicks erstellen Sie individuelle Hochrechnungen, denen Ihre aktuelle Anwartschaft bei der PKDW zugrunde liegt. - Rente beantragen

Beantragen Sie Ihre Leistung ganz einfach online! Mit unseren Online-Formularen im Mitgliederportal beantragen Sie Ihre Rente, Berufsunfähigkeitsrente etc. in wenigen Schritten! - Einfache Kontaktaufnahme

Versenden und empfangen Sie Nachrichten und Dokumente ganz einfach über Ihren persönlichen Postkorb. - Sicherheit

Datenschutz und digitale Sicherheit sind uns sehr wichtig! Wir haben besonderen Wert daraufgelegt, dass alle Daten in der EU gespeichert werden. Natürlich sind alle Kommunikationsvorgänge verschlüsselt. Das Sicherheitsniveau liegt hier erheblich über dem der E-Mail. - Informationen

Erhalten Sie auf Wunsch regelmäßig aktuelle Neuigkeiten rund um das Thema BAV.

- Flexibilität

- 5.

Ab wann kann ich meine Rente beziehen und wie lange erhalte ich sie?

Sie erhalten Ihre Altersrente oder Kapitalleistung mit 65 Jahren (Tarif A) bzw. mit 67 Jahren (Tarif K) abschlagsfrei!

Eine vorgezogene Altersleistung kann ab Alter 62 (für Mitglieder mit Versicherungsbeginn vor dem 01.01.2012 ab Alter 60), eine hinausgeschobene Leistung bis Alter 68 (Tarif A) bzw. Alter 70 (Tarif K) beantragt werden.

Ihre Rente wird ein Leben lang ausgezahlt.

- 6.

Kann ich meine Beiträge zurückverlangen?

Ihre Anwartschaft bei der PKDW ist vertraglich sofort unverfallbar und besonders geschützt und darf nicht durch Beitragsrückerstattung aufgelöst werden. Die Leistungen werden erst mit dem Rentenbeginn ausgezahlt.

- 7.

Welche Voraussetzungen muss ich erfüllen, um eine vorgezogene Altersrente zu erhalten?

Um Ihre Rente vorzeitig (vor Alter 65) auszahlen zu können, benötigen wir einen Nachweis über Ihr (teilweise) wegfallendes Erwerbseinkommen (z.B. Ihren Rentenbescheid, einen Altersteilzeitvertrag oder einen Arbeitslosengeldbescheid).

Hier finden Sie den Antrag auf vorgezogene Alterspension.

- 8.

Wann muss ich meine Leistung beantragen?

Monatliche Bezüge (Altersrente, Berufsunfähigkeitsrente, Hinterbliebenenrente) sollten spätestens sechs Wochen vor Rentenbeginn bei der PKDW beantragt werden.

Ein Antrag auf Kapitalleistung ist spätestens drei Jahre vor dem gewünschten Auszahlungszeitpunkt bei der PKDW einzureichen.

Für die Teilkapitalleistung beträgt die Antragsfrist 12 Monate.

Hier finden Sie die Antragsformulare der PKDW.

- 9.

Ich habe den Arbeitgeber gewechselt. Kann ich meine PKDW-Altersversorgung weiterführen?

Ja! Sie haben die Möglichkeit Ihre betriebliche Altersversorgung über Ihren neuen Arbeitgeber fortzuführen. Alle relevanten Unterlagen sowie Informationen für Ihren neuen Arbeitgeber erhalten Sie hier.

Ist Ihr neuer Arbeitgeber mit der Fortführung über die PKDW nicht einverstanden, können Sie Ihre Anwartschaft bei der PKDW ganz einfach ruhen lassen oder Beiträge privat (aus dem Nettoeinkommen) einzahlen.

- 10. Kann ich mein Deckungskapital übertragen?

- 11.

Mit welcher Rentenhöhe kann ich rechnen?

Sie können Ihre voraussichtliche Monatsrente im Tarif A über unseren Tarifrechner ermitteln.

Wenn Sie bereits Mitglied der PKDW sind, nutzen Sie bitte den Button „Meine Pension“ im PKDW Portal. Hier wird Ihre aktuell erreichte Anwartschaft bereits in Ihre Berechnung einkalkuliert.

- 12.

Ist meine Anwartschaft vererbbar?

Ihr Vertrag bei der PKDW beinhaltet eine obligatorische Hinterbliebenenversorgung. Im Sterbefall haben Witwen und Witwer sowie eingetragene gleichgeschlechtliche Ehepartner einen Anspruch auf 60%, unterhaltspflichtige Waisen (bis max. 25 Jahre) auf 15% bzw. 30% der jeweiligen Anwartschaft oder Rente.

- 13.

Kann ich nach dem Austritt bei meinem Arbeitgeber meine Abfindung bei der PKDW einbringen?

Grundsätzlich ist die Einzahlung Ihrer Abfindung nach Ausscheiden beim Arbeitgeber möglich. Bitte lesen Sie hierzu unser Infoblatt „Vervielfältigungsregelung“.

- 14.

Warum verwendet die PKDW auf ihrer Website keine genderspezifische Sprache?

Die Pensionskasse respektiert die Rechte aller Menschen - unabhängig vom biologischen oder sozialen Geschlecht.

Um Ihnen den Lesefluss so angenehm wie möglich zu machen, verwenden wir dennoch in vielen Fällen das generische Maskulinum, also die männliche Form.

Wir möchten an dieser Stelle ausdrücklich darauf hinweisen, dass sich unsere Inhalte (wenn nicht explizit anders erwähnt) immer auf alle Geschlechter beziehen.

Kontakt

Wir sind für Sie da:

Tel +49 (0)203 99219-72

Fax +49 (0) 203 99219-38

E-Mail

mitgliederberatung@pkdw.de